PPh 21 merupakan pajak yang dipotong dari gaji seseorang. Untuk lebih jelasnya silahkan simak penjelasan dibawah ini.

Pengertian Pph 21 / Pajak Penghasilan Pasal 21

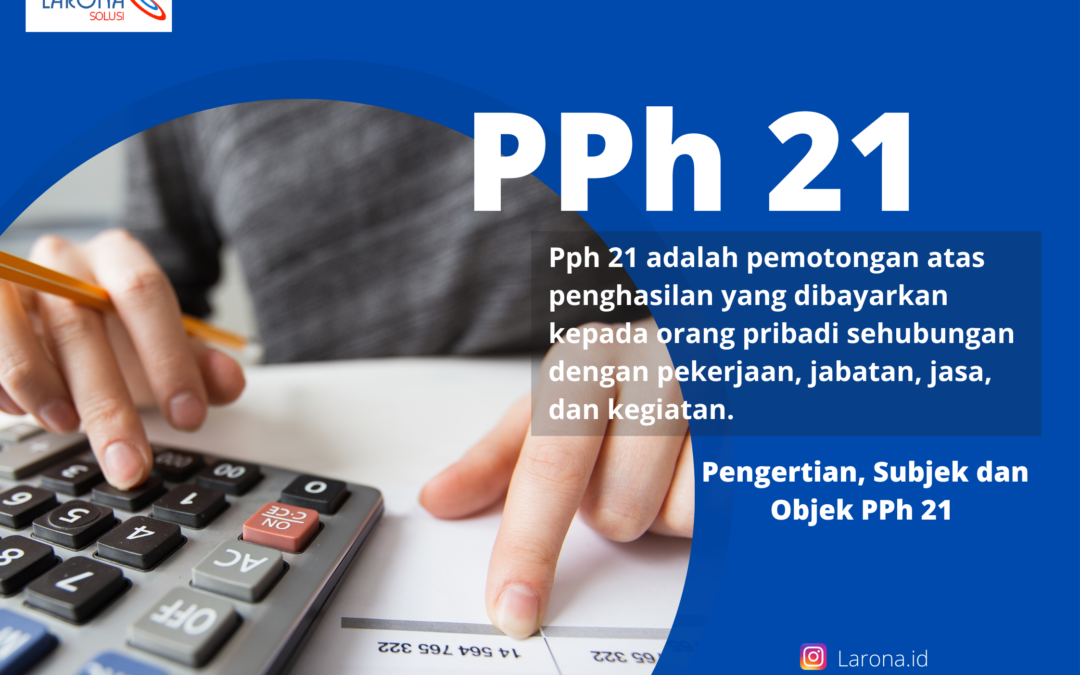

Sebagai seorang pekerja, apa kamu masih bingung pajak apa yang kamu bayar setiap bulan? Itu disebut Pph21. Apa itu PPh 21? Pph 21 adalah pemotongan atas penghasilan yang dibayarkan kepada orang pribadi sehubungan dengan pekerjaan, jabatan, jasa, dan kegiatan. Menurut Peraturan Direktur Jenderal (Perdirjen) Pajak Nomor PER-32/PJ/2015, PPh 21 adalah pajak atas penghasilan berupa gaji, upah, honorarium, tunjangan dan pembayaran lain dengan nama dan dalam bentuk apa pun sehubungan dengan pekerjaan atau jabatan, jasa, dan kegiatan yang dilakukan oleh orang pribadi subjek pajak dalam negeri.

Baca juga PPh 21 Atas Pesangon

Siapa saja yang harus membayar Pph21 ?

Setelah mengetahui apa itu Pph 21, kamu mungkin bertanya-tanya lagi “Lalu siapa yang harus mambayar Pph 21?” Apa semua pekerja harus membayar Pph21? Well, berikut adalah daftar siapa saja yang harus membayar Pph21 :

- Pegawai

- Penerima uang pesangon, pensiun atau uang manfaat pensiun, tunjangan hari tua, atau jaminan hari tua, termasuk ahli warisnya juga merupakan wajib pajak PPh Pasal 21.

- Wajib pajak PPh 21 kategori bukan pegawai yang menerima atau memperoleh penghasilan sehubungan dengan pemberian jasa, meliputi:

- Tenaga ahli yang melakukan pekerjaan bebas, yang terdiri dari pengacara, akuntan, arsitek, dokter, konsultan, notaris, penilai dan aktuaris;

- Pemain musik, pembawa acara, penyanyi, pelawak, bintang film, bintang sinetron, bintang iklan, sutradara, kru film, foto model, peragawan/peragawati, pemain drama, penari, pemahat, pelukis dan seniman lainnya;

- Olahragawan;

- Penasihat, pengajar, pelatih, penceramah, penyuluh, dan moderator;

- Pengarang, peneliti, dan penerjemah;

- Pemberi jasa dalam segala bidang termasuk teknik, komputer dan sistem aplikasinya, telekomunikasi, elektronika, fotografi, ekonomi, dan sosial serta pemberi jasa kepada suatu kepanitiaan;

- Agen iklan;

- Pengawas atau pengelola proyek;

- Pembawa pesanan atau menemukan langganan atau yang menjadi perantara;

- Petugas penjaja barang dagangan;

- Petugas dinas luar asuransi; dan/atau

- Distributor perusahaan multilevel marketing atau direct selling dan kegiatan sejenis lainnya

Apa saja yang termasuk PKP dan PTKP

Perlu dipahami terlebih dahulu apa itu PKP dan PTKP.

Penghasilan kena pajak (PKP) adalah penghasilan yang dijadikan dasar untuk menghitung Pajak Penghasilan (PPh). Hal tersebut diatur dalam UU Nomor 36 Tahun 2008 tentang Pajak Penghasilan. Dalam aturan tersebut penghasilan kena pajak dihitung dari penghasilan kotor dikurang dengan upah untuk mengumpulkan dan menjaga penghasilan.

Jadi, jumlah penghasilan yang dianggap PKP adalah hasil selisih dari jumlah penghasilan Anda per tahun setelah dikurangi jumlah penghasilan yang masuk ke dalam syarat Penghasilan Tidak Kena Pajak atau PTKP.

Penghasilan Tidak Kena Pajak (PTKP) merupakan besaran dari penghasilan yang tidak dikenakan, artinya seseorang tidak perlu membayar pajak apabila gaji bulanan tidak mencapai ketentuan PTKP.

Ketentuan PTKP yang saat ini dijalankan yaitu sebagai berikut:

- Wajib pajak pribadi berstatus tanpa tanggungan sebesar Rp. 54.000.000

- Penghasilan istri ditambah dengan penghasilan suami sebesar Rp. 112.500.000

- Wajib pajak pribadi dengan status kawin mendapat tambahan sebesar Rp. 4.500.00

- Setiap anggota keluarga sedarah yang menjadi tanggungan (maksimal 3 tanggungan) mendapat tambahan sebesar Rp. 4.500.000

Untuk menentukan seberapa besar pajak yang harus dibayar setiap bulan dari PKP dan PTKP yang dimiliki seseorang memang sedikit rumit. Sehingga untuk mempermudah perhitungan pajak, sebuah perusahaan yang memiliki banyak karyawan membutuhkan bantuan dari pihak ketiga seperti Larona Prima Solusi. Kami akan membantu kamu dalam mengolah perhitungan pajak karyawanmu. Hubungi kami sekarang!